오늘의 Hot기업_한화에어로스페이스(KOSPI, 012450)

한화에어로스페이스

“이젠 무서울 지경” ‘한화’ 이름만 붙으면 불기둥?…신바람난 그룹株

한화에어로스페이스는 무슨 일하는 회사길래 이렇게 오르는지, 어떤 점이 주목 받는지 알아보는 시간을 갖겠습니다.

주요 실적 및 주가 동향

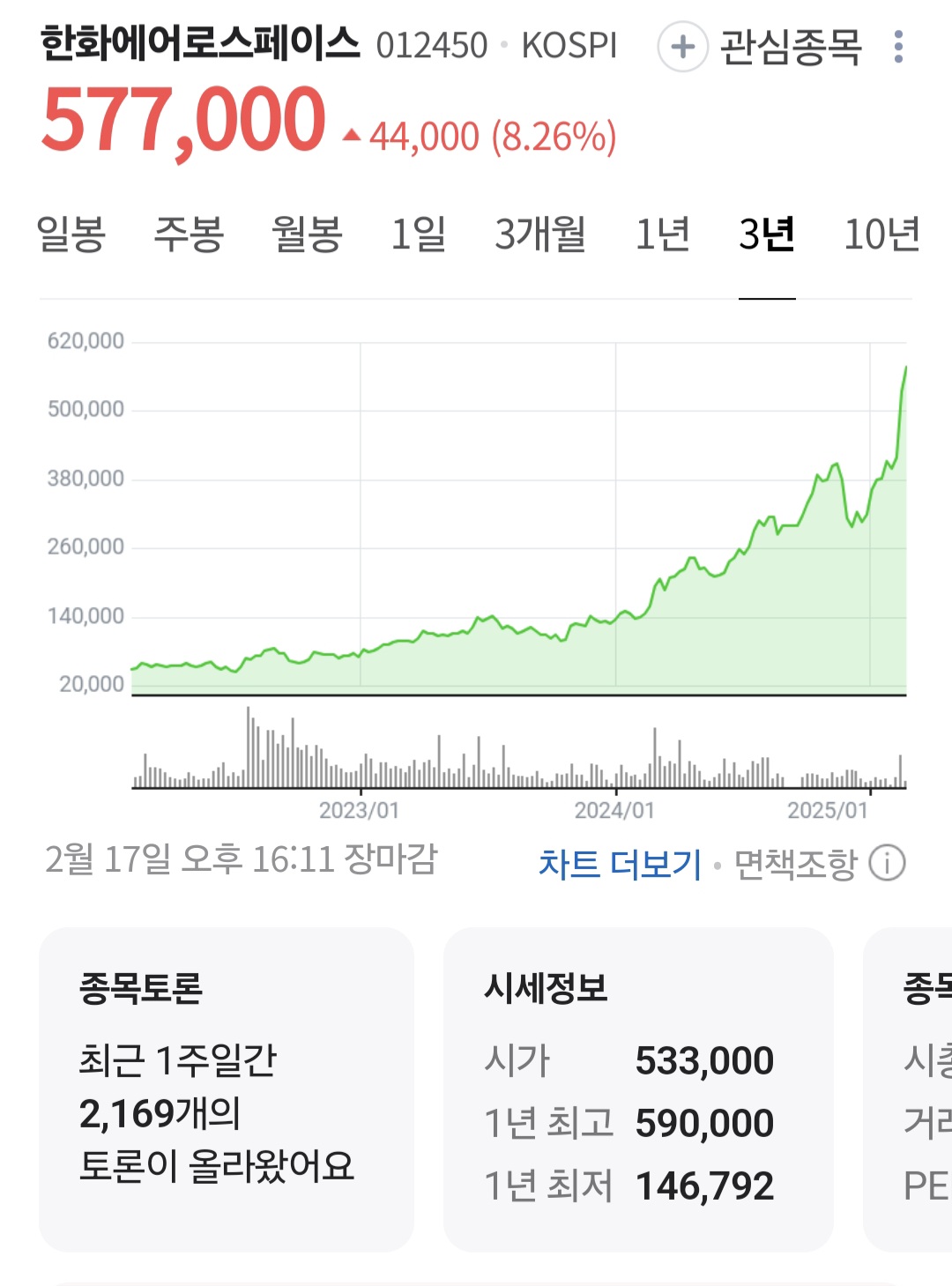

한화에어로스페이스는 2023년 말 약 11만 원에서 2024년 10월 기준 약 32만 원대로 상승하며 2024년에만 약 194% 주가 상승으로 주목받고 있습니다. 시가총액은 약 26조 원을 기록하며 국내 방산업계 1위, 전체시총 11위까지 올라섰습니다.

2024년 3분기 실적 상세 분석

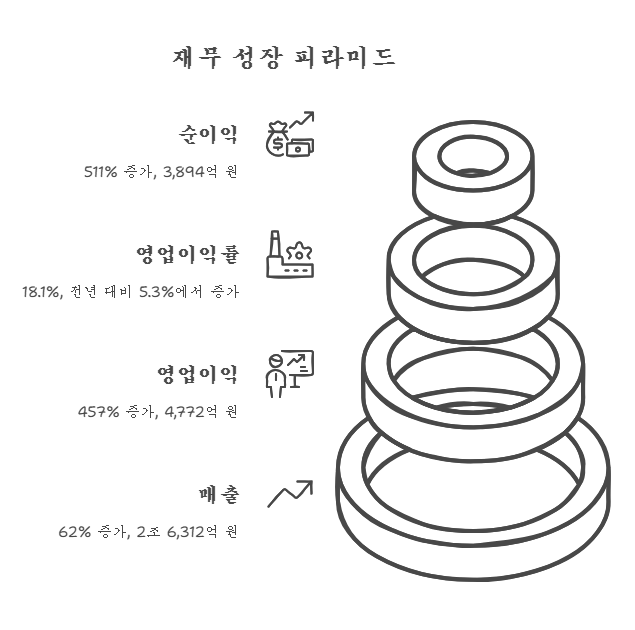

한화에어로스페이스의 2024년 3분기 실적은 매출액 2조 6,312억 원, 영업이익 4,772억 원을 기록했습니다. 구체적 수치를 살펴보면 아래와 같습니다.

매출액: 2조 6,312억 원 (전년 동기 대비 62% 증가)

영업이익: 4,772억 원 (전년 동기 대비 457% 증가)

영업이익률: 18.1% (전년 동기 5.3%에서 큰 폭 상승)

당기순이익: 3,894억 원 (전년 동기 대비 511% 증가)

사업 부문별 실적 분석('24.3Q, 3개월간)

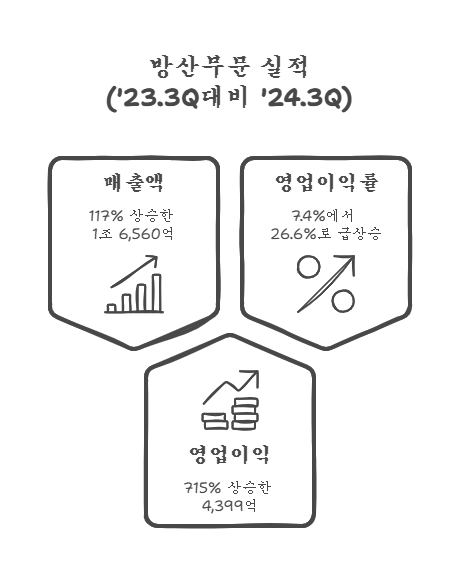

방산 부문

매출액: 1조 6,560억 원 (전년 동기 대비 117% 증가)

영업이익: 4,399억 원 (전년 동기 대비 715% 증가)

영업이익률: 26.6% (전년 동기 7.4%에서 급상승)

💸주요 제품 및 서비스

- 지상무기체계: K9 자주포, 장갑차, 발사대 등

- 해양무기체계: 잠수함, 함정 등

- 정밀유도무기: 미사일, 유도탄 등

- 기타: 재래식 화약, 레이저 무기, 종합군수지원 등

🚢주요 수출 실적:

폴란드: K9 자주포 계약 1조 7,000억 원, 천무 다연장로켓 약 1조 원 규모

3분기 수출 실적: 약 2,600억 원 매출 인식

4분기 예상 수출: 추가 2,400억 원 예상

항공 부문

매출액: 4,779억 원 (전년 동기 대비 22% 증가)

영업손실: 60억 원 (GTF 엔진 문제로 인한 손실)

💸 주요 제품 및 서비스:

항공기용 가스터빈 엔진 및 부품: 상업용 및 군용 항공기 엔진 제조

정비 서비스: 엔진 및 항공기 부품 유지보수

우주발사체 체계 종합: 위성 발사체 개발 및 제작

✈️ 세부 실적:

항공엔진 인도량: 연간 750대 예상 (전년 대비 15% 증가)

항공정비사업 매출: 약 1,200억 원 (전년 동기 대비 18% 증가)

파워시스템 부문

매출액: 4,973억 원 (전년 동기 대비 약 7% 증가)

영업이익: 433억 원 (전년 동기 대비 약 12% 증가)

영업이익률: 8.7% (전년 동기 8.2%에서 소폭 상승)

💸 주요 제품 및 서비스:

산업용 장비: 칩마운터, 반도체 전·후공정 장비, 공작기계 등

시큐리티 장비: CCTV, 저장장치, 모니터, 카메라 모듈 등

IT 서비스: 전산시스템 설계 및 구축

경쟁사 대비 위치

<주요 국내 방산기업 2024년 3분기, 3개월 간 실적>

1. 한화에어로스페이스

매출액: 2조 6,312억 원

영업이익: 4,772억 원

영업이익률: 18.1%

주요 사업: 방산, 항공, 파워시스템

2. LIG넥스원

매출액: 7,850억 원

영업이익: 958억 원

영업이익률: 12.2%

주요 사업: 정밀유도무기, 감시정찰, 지휘통제통신 등

3. 한화시스템

매출액: 5,310억 원

영업이익: 620억 원

영업이익률: 11.7%

주요사업 : 방산, ICT, 위성통신 및 전장센서

수주 현황 및 전망

2024년 누적 수주액: 약 9조 1,000억 원 (전년 동기 대비 37% 증가)

수주잔고: 약 24조 원 (전년 동기 대비 29% 증가)

🚀주요 수주 예상:

폴란드 K9 자주포 추가 계약: 약 3조 원 규모 예상

천무 다연장로켓 수출: 약 2조 원 규모 추가 계약 협상 중

노르웨이 K9 자주포: 약 6,000억 원 규모 예상

UAE 탄약 수출: 약 5,000억 원 규모 예상

한화에어로스페이스는 글로벌 방산 시장에서 K9 자주포, 천무 다연장로켓 등 고성능 지상무기를 중심으로 공격적인 해외 수주를 이어가고 있습니다. 특히 폴란드와의 협력 확대가 매출 성장의 핵심 동력이 되고 있으며, 중동 및 유럽 시장에서 추가적인 수주 가능성도 높게 평가됩니다.

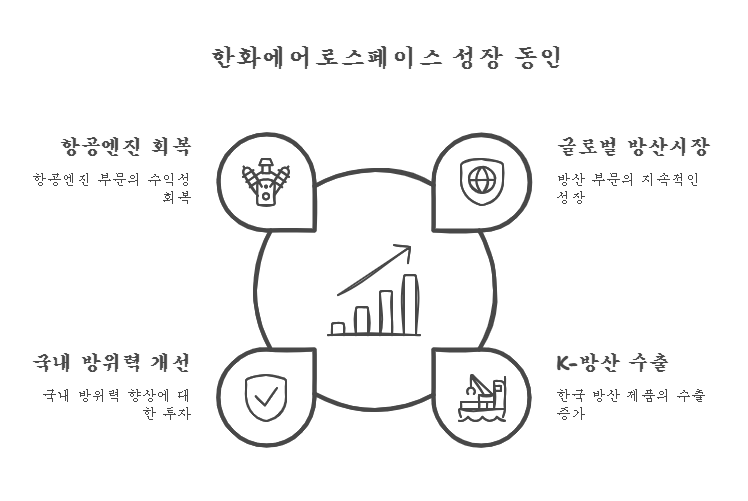

성장 동력

1. 글로벌 방산시장 확대: 세계 방산시장 규모 연평균 3.5% 성장 전망 (2025년까지 약 2,200억 달러 규모)

2. K-방산 수출 증가: 2023년 약 17억 달러에서 2024년 약 23억 달러로 약 35% 증가 예상

3. 국내 방위력 개선 사업: 2025년까지 연평균 8.9% 증가 전망 (총 52.2조 원 규모)

4. 항공엔진 사업 회복: 2025년부터 GTF 엔진 관련 손실 해소 및 수익성 개선 예상

전 세계적으로 국방비 지출이 증가하는 추세 속에서 K-방산의 글로벌 입지가 더욱 강화되고 있습니다. 한화에어로스페이스는 이에 발맞춰 수출 확대 및 생산능력 강화를 추진하고 있으며, 향후 3~5년간 지속적인 성장이 기대됩니다.

향후 전망 및 투자 포인트

1. 방산 부문: 폴란드, UAE, 노르웨이 등 해외 수출 본격화로 매출 지속 성장 예상

2. 수익성 개선: 방산 부문 고마진 제품 비중 확대로 영업이익률 개선 추세 지속

3. 항공 부문: 2025년부터 GTF 엔진 문제 해소로 수익성 회복 전망

4. 지속가능한 성장: 방산 수주잔고 약 24조 원으로 향후 3~4년간 안정적 성장 기반 확보

오늘은 요즘 가장 핫하다는(한화솔루션 빼고) 한화계열사 주식 중 가장 핫한 한화에어로스페이스의 영위하는 사업, 최근의 실적상승, 실적상승의 견인 요인, 향후 긍정적인 요소까지 대략적으로 살펴봤습니다.

앞으로, 그날그날 증권가의 가장 핫한 뉴스와 그 핫한 뉴스의 주인공인 종목/기업에 대해서 포스팅도 주기적으로 해보려고 합니다. 긴 글 봐주셔서 감사합니다.